Скупка

![]()

Цены

Правила предоставления микрозаймов

УТВЕРЖДЕНО:

Приказ Директора

ООО "Ломбард Венеция"

15 мая 2026 года

Правила предоставления микрозаймов

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1 Настоящие Правила предоставления потребительских микрозаймов (далее – Правила) разработаны в соответствии с Гражданским кодексом Республики Беларусь, Указом Президента Республики Беларусь от 23 октября 2019 г. No 394 «О совершенствовании порядка предоставления и привлечения займов» (в редакции Указа Президента Республики Беларусь от 15 декабря 2025 г. № 432 «Об изменении указов Президента Республики Беларусь»), Законом Республики Беларусь от 17 февраля 2025 г. № 62-3 «О потребительском кредите и потребительском микрозайме», Законом Республики Беларусь от 10 ноября 2008 г. №441-3 «О кредитных историях», Инструкцией о порядке осуществления операций с драгоценными металлами и драгоценными камнями, утвержденной постановлением Министерства финансов Республики Беларусь № 77 от 05.12.2014 г. (в ред. Постановлений Минфина № 8 от 29.01.2018 г., № 29 от 31.07.2020 г.) Инструкцией о требованиях к содержанию правил предоставления микрозаймов, раскрытии информации микрофинансовыми организациями, утверждённой̆ постановлением Правления Национального банка Республики Беларусь от 4 ноября 2025 г. № 316, Постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 19 апреля 2016 г. № 315/11 «Об утверждении правил самостоятельного обращения взыскания на движимое имущество, предназначенное для личного, семейного или домашнего использования, которым обеспечено исполнение обязательств по договору, и самостоятельной реализации такого имущества» и иными нормативными правовыми актами Республики Беларусь (в ред. Постановления Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 11 августа 2020 г. № 473/18), Указом Президента Республики Беларусь от 18 апреля 2019 г. № 148 «О цифровых банковских технологиях», Инструкцией̆ об использовании программных и (или) технических средств, проведении удалённой̆ идентификации, удаленного обновления (актуализации) данных, утверждённой̆ постановлением Правления Национального банка Республики Беларусь от 19 сентября 2019 г. № 379, и иными нормативными правовыми актами Республики Беларусь.

1.2 Настоящие Правила определяют условия и порядок предоставления потребительских микрозаймов Обществом с ограниченной̆ ответственностью «Ломбард Венеция» физическим лицам под залог движимого имущества, предназначенного для личного, семейного или домашнего использования.

1.3 В настоящих Правилах используются следующие основные термины и их определения:

Анкета документ в электронном виде, предназначенный для представления Заявителем (Заемщиком) своих персональных данных, документов и сведений, необходимых для оценки платежеспособности Заявителя (расчета показателя долговой нагрузки), заключения договора потребительского микрозайма и договора залога;

Договор потребительского микрозайма – это вид договора займа, по условиям которого одна сторона (Заимодавец) передает в собственность другой стороне (Заемщику) денежные средства в сумме, не превышающей 100 базовых величин на дату заключения договора, а Заемщик обязуется возвратить Заимодавцу такую же сумму денежных средств и уплатить проценты за фактический срок пользования полученными средствами (далее – Договор);

Досье заемщика – сведения о заемщике и заключаемых им договоре потребительского микрозайма, договоре залога, формируемые заимодавцем с целью их дальнейшей передачи в Кредитный регистр;

Потребительский микрозаем (займ) - заем, предоставляемый ООО «Ломбард Венеция» физическим лицам по договору потребительского микрозайма денежными средствами в сумме, не превышающей̆ 15 000 базовых величин на одного заемщика на день заключения такого договора, для личных, семейных, домашних и иных нужд (далее –микрозайм);

Заемщик(Залогодатель)* - физическое лицо, достигшее восемнадцатилетнего возраста, либо в случаях, определенных законодательством и настоящими Правилами, физическое лицо до достижения им восемнадцатилетнего возраста*, получающее от заимодавца по договору потребительского микрозайма сумму денег (сумму потребительского микрозайма), которую обязуется вернуть в установленный договором потребительского микрозайма срок с уплатой процентов за пользование потребительским микрозаймом.

*В случае, если договор потребительского микрозайма заключается с несовершеннолетним в возрасте от 14 до 18 лет, в том числе не объявленным полностью дееспособным (эмансипированным) либо дееспособность которого не приобретена в результате заключения брака, до предоставления потребительского микрозайма заимодавец в порядке, определенном настоящими Правилами с учетом требований законодательства об информации, информатизации и защите информации, в том числе законодательства о персональных данных, обязан получить письменное согласие одного из законных представителей такого лица на заключение договора потребительского микрозайма, а также удостовериться в полномочиях законного представителя этого лица;

Заимодавец (Залогодержатель, микрофинансовая организация, ломбард, ООО «Ломбард Венеция») - Общество с ограниченной ответственностью «Ломбард Венеция», осуществляющий деятельность по регулярному предоставлению потребительских микрозаймов физическим лицам под залог движимого имущества, предназначенного для личного, семейного или домашнего использования;

Заявитель – физическое лицо, обратившееся к Заимодавцу и выражающее намерение заключить договор потребительского микрозайма;

Документ, удостоверяющий личность – паспорт, вид на жительство в Республике Беларусь, идентификационная карта гражданина Республики Беларусь, биометрический вид на жительство в Республике Беларусь иностранного гражданина, биометрический вид на жительство в Республике Беларусь лица без гражданства, удостоверение беженца, а также иные документы в случаях, предусмотренных законодательными актами, постановлениями Совета Министров Республики Беларусь;

Договор залога (Залоговый билет) – документ, выдаваемый ломбардом Заемщику (Залогодателю) и удостоверяющий факт заключения договора залога движимого имущества, предназначенного для личного, семейного или домашнего использования, в целях обеспечения исполнения Заемщиком обязательств по договору потребительского микрозайма, заключаемому ломбардом с данным Заемщиком;

Залог – движимое имущество, предназначенное для личного, семейного или домашнего использования, находящееся в собственности Залогодателя, в обеспечении которого предоставляется потребительский микрозайм;

Сумма оценки – цена предмета залога, определяемая по соглашению сторон, с учётом цен на потребительском рынке на вещи такого рода и качества, износа и технического состояния. Цены на драгоценные металлы в изделиях и ломе устанавливаются постановлением Министерства финансов Республики Беларусь;

Плата за услуги (проценты) – проценты, начисленные за каждый день пользования суммой потребительского микрозайма, включая день выдачи и день погашения микрозайма;

Показатель долговой нагрузки – процентное соотношение суммы ежемесячных платежей Заявителя и размера его среднемесячного дохода. В расчет суммы ежемесячного платежа включаются: ежемесячный платеж по заключаемому договору потребительского микрозайма; ежемесячный платеж по операциям кредитного характера; сумма просроченной задолженности, образовавшейся по договорам, заключенным физическим лицом при совершении операций кредитного характера, в полном объеме; ежемесячный платеж по договорам о коммерческих займах, предоставленных физическому лицу; иные платежи, совершаемые физическим лицом в соответствии с его обязательствами;

Дополнительный срок (месячный срок) – составляет тридцать календарных дней, в течение которых Заимодавец, в случае невозврата суммы потребительского микрозайма Заемщиком, не вправе удовлетворить свои требования из стоимости заложенного имущества. Днем начала течения дополнительного месячного срока считается день, следующий за днем наступления обязательства по возврату микрозайма, указанному в залоговом билете;

Невостребованное имущество – имущество, предоставленное для обеспечения исполнения обязательства по договору потребительского микрозайма, которое по истечению дополнительного срока, не востребовано Заемщиком;

Срок невостребования – последующий срок по истечении дополнительного срока, в котором имущество, предоставленное для обеспечения исполнения обязательства по договору потребительского микрозайма невостребованное;

Положительная история Заемщика – сведения, которые характеризуют Заемщика с положительной стороны (обязательства исполнялись своевременно и в полном объеме) по заключенным договорам потребительского микрозайма;

Кредитная история – хранящиеся в Национальном банке сведения, состав которых определен статьями 6 и 7 Закона Республики Беларусь от 10 ноября 2008 года No 441-З «О кредитных историях» и которые характеризуют субъекта кредитной̆ истории и исполнение им принятых на себя обязательств по кредитным сделкам;

Кредитный регистр – автоматизированная информационная система Национального банка, обеспечивающая формирование кредитных историй, их хранение и предоставление кредитных отчетов.

1.4 Займы предоставляются в ломбардах, зарегистрированных за Обществом с ограниченной ответственностью «Ломбард Венеция».

1.5 Прием в залог изделий из драгоценных металлов осуществляется на основании Специального разрешения (лицензии) на право осуществления деятельности, связанной с драгоценными металлами и драгоценными камнями выданного Министерством финансов Республики Беларусь.

1.6 Договоры потребительского микрозайма от Общества с ограниченной ответственностью «Ломбард Венеция» заключают и подписывают директор, заместитель директора либо специалист по работе с клиентами ломбарда.

1.7 Ломбарды Общества с ограниченной ответственностью «Ломбард Венеция» предоставляют микрозаймы в соответствии с настоящими Правилами.

1.8. Включение в договор потребительского микрозайма условия о целях, на которые заемщик обязуется использовать или не использовать предоставленные денежные средства, не предусматривается.

1.9 Настоящие Правила предоставления микрозаймов размещаются в помещении ломбарда в доступном для ознакомления месте и на сайте «www.vnc.by» в сети Интернет.

2. УСЛОВИЯ И ПОРЯДОК ПРЕДОСТАВЛЕНИЯ ПОТРЕБИТЕЛЬСКОГО МИКРОЗАЙМА

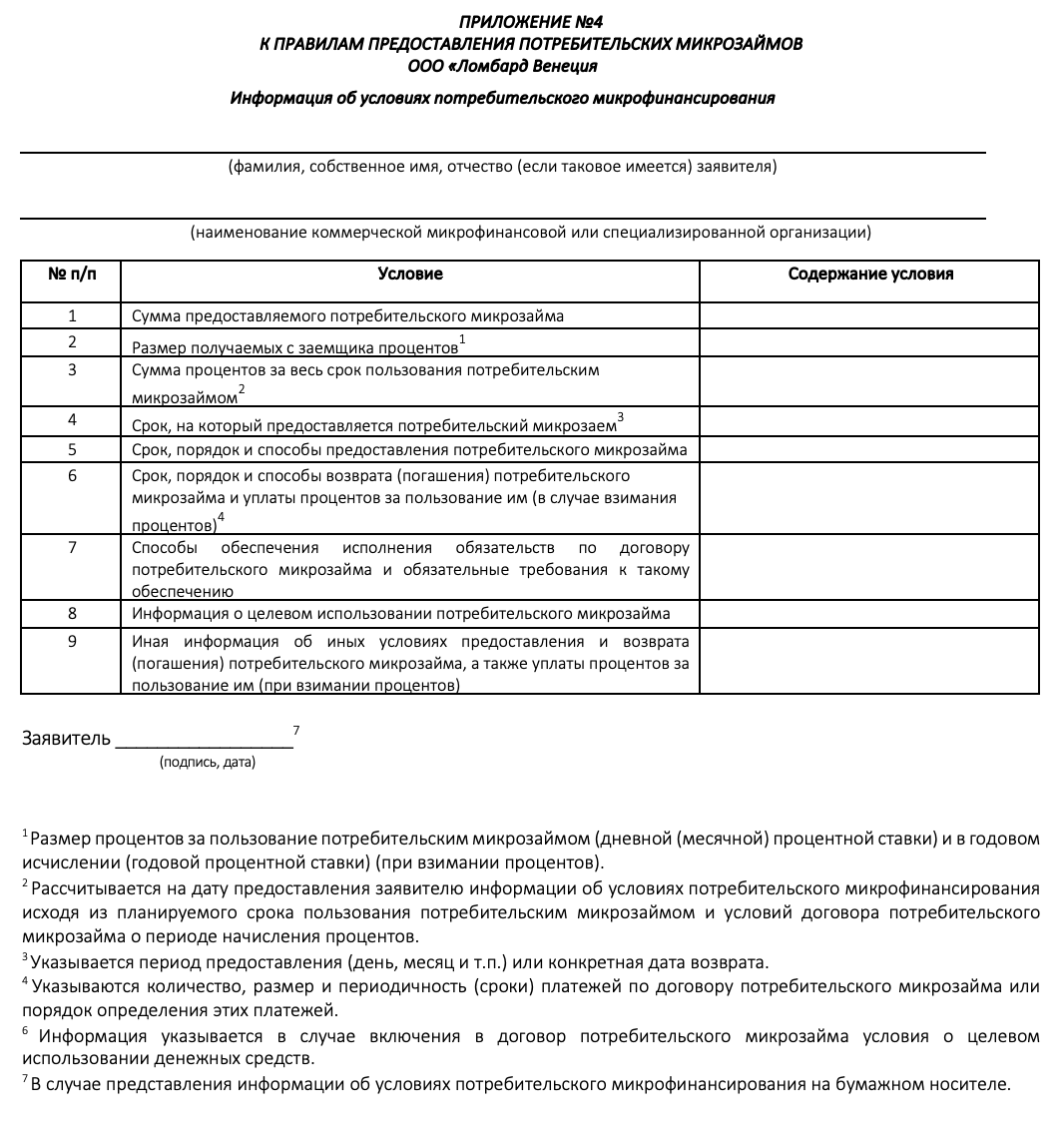

2.1 Микрофинансовая организация (Заимодавец) обязана до предоставления потребительского микрозайма предоставлять лицам, заинтересованным в получении микрозайма, а также Заемщикам информацию в соответствии с законодательством о защите прав потребителей (глава 14 настоящих Правил), а также полную и достоверную информацию, включающую:

- условия договора потребительского микрозайма, возможность и порядок изменения его условий по инициативе микрофинансовой организации и (или) Заемщика, а также порядок и условия предоставления микрозайма;

- права и обязанности связанные с получением потребительского микрозайма;

- размер получаемых Заимодавцем с Заемщика процентов в зависимости от срока пользования микрозаймом( (дневной процентной ставки) и в годовом исчислении (годовой процентной ставки);

- сумму причитающихся Заимодавцу процентов и порядок ее определения;

- перечень и размер платежей, связанных с нарушением условий договора потребительского микрозайма;

- порядок досрочного возврата микрозайма по инициативе Заемщика.

Информация доводится до сведения потребителя услуг, оказываемых микрофинансовой организацией, в устной форме:

- до заключения договора микрозайма – в полном объеме;

- до заключения дополнительного соглашения к договору микрозайма – в части, которая изменяется в соответствии с этим дополнительным соглашением.

По требованию потребителя услуг, оказываемых микрофинансовой̆ организацией̆, информация предоставляется в письменной форме, установленной Национальным банком, в объеме не превышающим одного листа (Приложение № 4 к настоящим правилам), одним из способов:

- заказным письмом;

- письмом на электронную почту потребителя.

Информация об условиях потребительского микрофинансирования и информация, размещается Заимодавцем в доступном для ознакомления помещении, расположенном в местах предоставления потребительских микрозаймов (заключения договоров потребительского микрозайма), а также на сайте ООО «Ломбард Венеция» в глобальной̆ компьютерной̆ сети Интернет.

Микрофинансовой̆ организацией̆ обеспечивается подтверждение потребителем услуг, оказываемых микрофинансовой организацией, ознакомления с информацией.

2.2 Потребительский микрозайм под залог предоставляется гражданам Республики Беларусь, а также иностранным гражданам и лицам без гражданства (имеющим регистрацию в Республике Беларусь, достигшим 18 лет либо в случае, установленных законодательством, до достижения восемнадцатилетнего возраста).

2.3 Потребительский микрозайм выдается только под залог имущества, согласно перечню – Приложению №1 к настоящим Правилам.

2.4 Решение о выдачи займа под залог предоставленного имущества, в качестве обеспечения исполнения обязательств по договору микрозайма, принимается сотрудником ломбарда.

2.5 При согласии Заемщика с оценкой заложенного имущества, размером и условиями предоставляемого микрозайма, заключается договор потребительского микрозайма и оформляется залоговый билет. Заложенное имущество подлежит передаче Заемщиком в ломбард.

2.6 Выдача микрозайма происходит наличными деньгами, в белорусских рублях, из кассы ломбарда. Получение денежных средств подтверждается подписью Заемщика в соответствующей графе договора микрозайма и залогового билета. В конце рабочего дня оформляется один расходный кассовый ордер с указанием общей суммы выданных микрозаймов за день.

2.7 В договоре микрозайма делаются следующие записи, которые удостоверяются подписью Заемщика:

- об ознакомлении и согласии с условиями предоставления микрозайма и настоящими Правилами, возможности и порядке изменений его условий по инициативе микрофинансовой организации и (или) Заемщика, правах Заемщика и его обязанностях, связанных с получением микрозайма, порядке и условиях предоставления микрозайма, порядке досрочного возврата микрозайма по инициативе Заемщика; - о согласии Заемщика на формирование досье Заемщика и предоставление необходимых сведений в Национальный банк Республики Беларусь для формирования кредитной̆ истории;

- о подтверждении, что предмет залога находится в собственности Заемщика;

- об ознакомлении с размером получаемых Заимодавцем процентов в зависимости от срока пользования микрозаймом (дневной процентной ставки) и в годовом исчислении (годовой процентной ставки) и порядке его определения;

- об ознакомлении с суммой причитающихся Заимодавцу процентов и порядком её определения;

- о согласии на получение текстовых сообщений информационного характера на предоставленный номер телефона;

- об ознакомлении и согласии с хранением и обработкой Займодавцем, в том числе автоматизированной, любой̆ информации, относящейся к персональным данным клиента (ФИО; дата рождения; гражданство; паспортные данные или данные иного документа, удостоверяющего личность (серия, номер, дата выдачи, наименование органа, выдавшего документ, и др.); сведения о регистрации по месту жительства; контактные данные (номера домашнего и/или мобильного телефона). О согласии на осуществление Займодавцем следующих действий с персональными данными: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение с целью осуществления и выполнения функций, полномочий и обязанностей, возложенных на Займодавца законодательством Республики Беларусь. Заемщик ознакомлен и согласен, что Заимодавец вправе отказать Заемщику в удовлетворении требований о прекращении обработки его персональных данных и (или) их удалении при наличии оснований для обработки персональных данных, предусмотренных законодательством, в том числе если они являются необходимыми для заявленных целей их обработки. Настоящее согласие даётся до истечения определяемых в соответствии с законодательством Республики Беларусь сроков хранения соответствующей информации или документов, содержащих информацию о персональных данных Заёмщика.

2.8 Заимодавец отказывает Заемщику в предоставлении потребительского микрозайма (с правом не сообщать причину отказа) в следующих случаях:

- непредставления документов, установленных гл. 3 настоящих Правил;

- в случае несогласия Заемщика на использование его личных данных;

- в случае несогласия Заемщика на предоставление его данных в Национальный банк для формирования кредитной истории;

- по решению сотрудника ломбарда (в случае если Заемщик не согласен с оценкой заложенного имущества и т.д.);

- в случае недостаточного количества наличных денежных средств в кассе ломбарда;

- неисполнения (ненадлежащего исполнения) условий договора по ранее выданному микрозайму;

- если общая сумма обязательств Заемщика перед Заимодавцем по договорам микрозаймов превышает 15 000 базовых величин на день заключения договора микрозайма;

- в случае нахождения Заемщика в состоянии наркотического или алкогольного опьянения.

2.9 При заключении договора потребительского микрозайма, микрофинансовой организацией и (или) третьими лицами оказание дополнительных платных услуг не предусмотрено.

2.10 Ломбард вправе отказать Залогодателю в приёме любого имущества в залог без объяснения причин.

2.11 Подписывая договор потребительского микрозайма Заемщик (Залогодатель) гарантирует, что предмет залога находится в его собственности, не обременен требованиями других кредиторов, не продан, не заложен, в споре и под арестом не состоит.

2.12 Рассмотрение документов, представленных для получения потребительского микрозайма, а также принятие решения о предоставлении потребительского микрозайма под залог имущества, перечень которого указан в Приложениях № 1 к настоящим Правилам, осуществляется в день обращения Заявителя.

3. ДОКУМЕНТЫ, ПРЕДОСТАВЛЯЕМЫЕ ДЛЯ ЗАКЛЮЧЕНИЯ ДОГОВОРА МИКРОЗАЙМА

3.1 Для заключения договора микрозайма Заемщик обязан предъявить документ, удостоверяющий личность (паспорт Гражданина Республики Беларусь, вид на жительство в Республики Беларусь, идентификационная карта гражданина Республики Беларусь, биометрический вид на жительство в Республики Беларусь иностранного гражданина, биометрический вид на жительство в Республики Беларусь лица без гражданства, удостоверение беженца) в установленном законодательство Республики Беларусь порядке.

3.2 Заимодавец вправе запросить дополнительную информацию, сведения и документы по своему усмотрению, необходимые для заключения договора микрозайма.

3.3 Платежеспособность Заявителя Заимодавец оценивает по его внешнему виду, на основании информации, полученной от Заявителя до заключения договора потребительского микрозайма, а также на основании сведений, полученных из внешних источников, в том числе от государственных органов, государственных и иных организаций в соответствии с законодательством. Заимодавец вправе запросить у заявителя дополнительную информацию (документы, сведения), которая может подтвердить уровень доходов Заявителя.

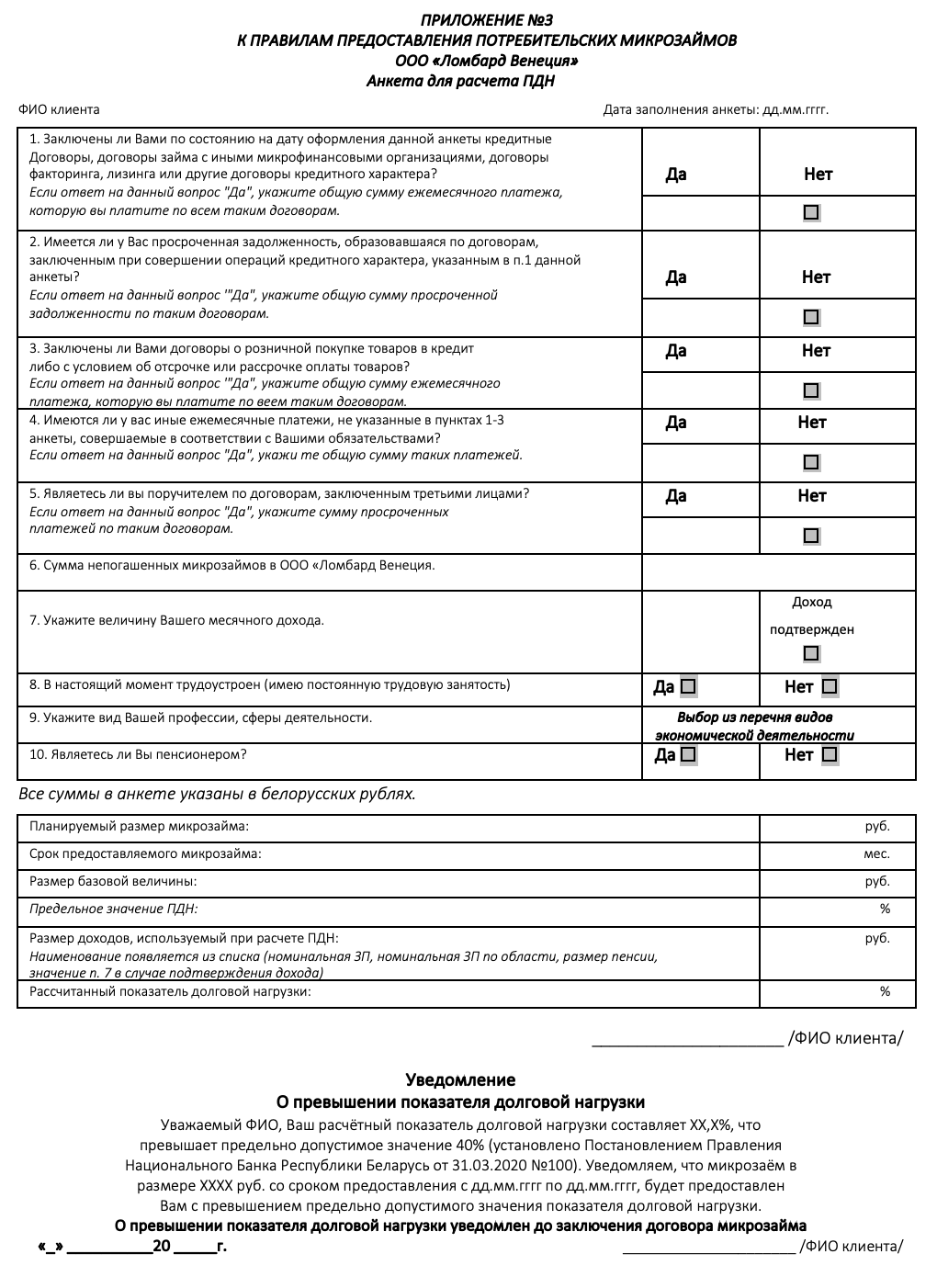

3.4 До заключения договора потребительского микрозайма Заимодавец рассчитывает показатель долговой нагрузки (далее – ПДН) Заявителя, обратившегося за предоставлением потребительского микрозайма на сумму от 10 базовых величин.

3.5 ПДН рассчитывается как процентное соотношение суммы ежемесячных платежей Заявителя и размера его среднемесячного дохода.

В расчет суммы ежемесячного платежа включаются:

- ежемесячный платеж по заключаемому договору потребительского микрозайма;

- ежемесячный платеж по операциям кредитного характера (платежи по кредитным договорам, договорам займа с микрофинансовыми и специализированными организациями, договорам факторинга, лизинга и другим договорам, заключенным заявителем и действующим на дату расчета показателя долговой нагрузки);

-сумма просроченной задолженности, образовавшейся по договорам, заключенным заявителем при совершении операций кредитного характера, в полном объеме;

- ежемесячный платеж по договорам о коммерческих займах (розничная продажа товаров в кредит, отсрочка или рассрочка оплаты товаров, реализуемых в розничной торговле), предоставленных Заявителю;

- иные платежи, совершаемые заявителем в соответствии с его обязательствами.

При расчете ПДН Заимодавец также учитывает наличие обязательств у Заявителя в случае, если он является поручителем по договорам кредитного характера, по которым допущена просрочка в исполнении обязательств и исполнение по таким обязательствам возложено на Заявителя. В таком случае указанные обязательства будут включаться в расчет суммы ежемесячного платежа, указанный в части второй настоящего пункта.

В случае, если Заимодавец располагает информацией об обязательствах по операциям кредитного характера, полученной из Кредитного регистра, такая информация учитывается при расчете ПДН.

3.6 Заимодавец получает информацию о сумме ежемесячных платежей Заявителя любым из следующих способов или их комбинацией:

- с использованием заявительного принципа путем заполнения Анкеты для оценки платежеспособности заявителя-заемщика, обратившегося в ООО «Ломбард Венеция» за предоставлением потребительского микрозайма, по форме, установленной Приложением № 3 к настоящим Правилам. Анкета заполняется сотрудником ломбарда со слов заявителя и заверяется подписью заявителя;

- путем представления заявителем кредитного отчета из Кредитного регистра, сформированного на дату не ранее чем за 3 (три) календарных дня до дня обращения заявителя в ООО «Ломбард Венеция» для заключения договора потребительского микрозайма;

- путем самостоятельного получения ООО «Ломбард Венеция» данных из Кредитного регистра в отношении заявителя после получения от последнего письменного согласия на предоставление кредитного отчета.

Выбор из способов получения информации, указанных в части первой настоящего пункта, осуществляется специалистом ломбарда, оформляющим предоставление потребительского микрозайма, и зависит от обстоятельств предоставления потребительского микрозайма, перечня представленных Заявителем документов и сведений, полноты представленной информации, видов имущества, предоставляемого в залог, а также наличия технической и правовой возможности получения информации из Кредитного регистра.

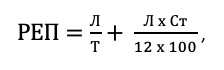

3.7 Для определения размера ежемесячных платежей (далее - РЕП) при расчете ПДН используются следующие формулы:

3.7.1 по кредитным договорам:

где Л - лимит овердрафта, предельный размер единовременной задолженности по возобновляемой кредитной линии, остаток задолженности по ранее предоставленному кредиту (за исключением овердрафтного кредита и возобновляемой кредитной линии, если срок предоставления овердрафтного кредита (срок возобновляемости кредитной линии) по нему не истек), сумма предоставляемого кредита;

Ст - годовая процентная ставка. Если условиями кредитного договора предусмотрено применение различных процентных ставок, в расчет включается максимальная годовая процентная ставка, установленная кредитным договором. При отсутствии информации опроцентной ставке по кредитному договору в расчет включается значение ставки рефинансирования Национального банка, увеличенной на 3 процентных пункта, на дату расчета показателя долговой нагрузки;

Т - количество месяцев, оставшихся до срока полного возврата (погашения) кредита.

Показатель Т не должен превышать:

12 месяцев - для овердрафтных кредитов, возобновляемых кредитных линий;

84 месяца - для кредитов на приобретение автотранспортных средств (в том числе на условиях рассрочки), сельскохозяйственной техники, на оплату обучения (за исключением овердрафтных кредитов, возобновляемых кредитных линий);

60 месяцев - для прочих потребительских кредитов.

Для кредитов на условиях рассрочки Т принимается равным минимальному количеству месяцев, на которое может предоставляться рассрочка, но не более 12 месяцев.

Для кредитов, предоставление или возврат (погашение) которых, в том числе уплата части процентов за пользование ими, осуществляется с использованием государственной поддержки в соответствии с законодательными актами, а также кредитов (в том числе на условиях рассрочки) на приобретение товаров (работ, услуг), произведенных на территории Республики Беларусь, Тпринимается равным количеству месяцев, оставшихся до срока полного возврата (погашения) кредита.

Для кредитов, исполнение обязательств по которым осуществляется с использованием государственной поддержки (субсидии на уплату части процентов за пользование кредитами, субсидии на погашение основного долга по кредитам), РЕП может приниматься равным ежемесячному платежу, фактически уплачиваемому кредитополучателем.

Для кредитов на финансирование недвижимости, уплата процентов за пользование которыми осуществляется равными долями в течение периода возврата (погашения) кредита, при наличии подтвержденных сведений о фактических ежемесячных платежах РЕП может приниматься равным ежемесячному платежу, предусмотренному кредитным договором;

3.7.2 по договорам лизинга:

где Л - остаток задолженности лизингополучателя по уплате лизинговых платежей и выкупной стоимости предмета лизинга по ранее заключенным договорам лизинга или общая сумма подлежащих уплате лизинговых платежей и выкупной стоимости по заключаемому договору лизинга за вычетом аванса;

Т - количество месяцев, оставшихся до окончания срока лизинга (срока исполнения обязательств по уплате лизинговых платежей и выкупной стоимости предмета лизинга) по ранее заключенным договорам лизинга, или срок лизинга по заключаемому договору лизинга;

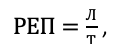

3.7.3 по договорам потребительского микрозайма:

где Л - остаток задолженности по ранее предоставленным потребительским микрозаймам или сумма предоставляемого потребительского микрозайма;

Т - количество месяцев, оставшихся до срока полного возврата (погашения) потребительского микрозайма по ранее предоставленным потребительским микрозаймам, или срок предоставляемого потребительского микрозайма.

Для договоров потребительского микрозайма, срок займа по которым составляет менее одного месяца, Т принимается равным 1.

3.8 При определении размера среднемесячного дохода учитываются доходы, полученные заявителем из разных источников в денежной форме, за вычетом обязательных удержаний из доходов заявителей, установленных законодательством.

При определении размера среднемесячного дохода Заявителя Заимодавец учитывает доходы, которые подтверждены. Использование информации о доходах заявителя, полученной от третьих лиц в устной форме, в том числе по телефону, не допускается.

При определении доходов заявителей может применяться заявительный принцип предоставления физическим лицом данной информации.

3.9 Виды доходов, учитываемых при определении среднемесячного дохода заявителя:

- заработная плата, вознаграждение за работы (услуги), выполняемые по договору подряда;

- пассивные поступления: доходы от вложений, арендные выплаты за недвижимость и т.д.;

- доход от предпринимательской деятельности, профессиональный доход;

- ежемесячные социальные выплаты;

- иные подтвержденные доходы

3.10 Заимодавец получает информацию о видах и размерах доходов заявителя любым из следующих способов или их комбинацией:

- с использованием заявительного принципа путем заполнения Анкеты для оценки платежеспособности заявителя-заемщика, обратившегося в ООО «Ломбард Венеция» за предоставлением потребительского микрозайма, по форме, установленной Приложением № 3 к настоящим Правилам. Анкета заполняется сотрудником ломбарда со слов Заявителя и заверяется подписью Заявителя;

- путем предоставления Заявителем справки с места работы с указанием среднемесячного дохода Заявителя за 3 (три) месяца, предшествующих месяцу обращения Заявителя к Заимодавцу за предоставлением потребительского микрозайма. Заимодавец принимает только оригиналы справок с места работы. Проверка подлинности предоставленной справки осуществляется путем проверки наличия на ней реквизитов работодателя, печати работодателя (если работодатель заявителя использует печать в своей деятельности), а также подписи уполномоченного лица работодателя заявителя. В качестве дополнительной проверки Заимодавец вправе обратиться к работодателю заявителя в устной или письменной форме с целью подтверждения факта работы заявителя у данного работодателя и выдачи ему справки, представленной заявителем заимодавцу;

- путем предоставления заявителем выписки банка с расчетного счета заявителя с указанием поступлений денежных средств на расчетный счет заявителя за 3 (три) месяца, предшествующих месяцу обращения заявителя к Заимодавцу за предоставлением потребительского микрозайма. Заимодавец принимает оригиналы выписок банка с расчетного счета заявителя на бумажном носителе, а также копии таких выписок при одновременном предоставлении изображения данных выписок, сгенерированного в мобильном приложении банка, обслуживающего расчетный счет заявителя. Подлинность предоставляемой выписки подтверждается печатью (штампом) банка, предоставившего выписку, а также подписью уполномоченного сотрудника банка. При этом изображения выписок, генерируемые в мобильном приложении банка, обслуживающего расчетный счет заявителя, могут не содержать печати (штампа) банка и (или) подписи уполномоченного сотрудника банка;

- путем получения сведений в Национальном центре электронных услуг о суммах выплат заявителю, на которые начислены страховые взносы, после получения от заявителя письменного согласия на запрос таких сведений.

Выбор из способов получения информации, указанных в части первой настоящего пункта, осуществляется специалистом ломбарда, оформляющим предоставление потребительского микрозайма, и зависит от обстоятельств предоставления потребительского микрозайма, перечня представленных заявителем документов и сведений, полноты представленной информации, видов имущества, предоставляемого в залог, а также наличия технической и правовой возможности получения информации из Национального центра электронных услуг.

3.11 В случае определения размера среднемесячного дохода заявителя с использованием заявительного принципа путём заполнения Анкеты для оценки платежеспособности заявителя-заемщика, обратившегося в ООО «Ломбард Венеция» за предоставлением потребительского микрозайма, по форме, установленной Приложением № 3 к настоящим Правилам, в зависимости от вида дохода в расчет среднемесячного дохода заявителя включается наименьшая из следующих величин:

- величина дохода, указанная заявителем;

- номинальная начисленная средняя (среднемесячная) заработная плата работников по областям и г. Минску на основе опубликованных данных, в том числе на интернет-сайте Национального статистического комитета, в зависимости от места жительства (пребывания) заявителя;

- номинальная начисленная средняя (среднемесячная) заработная плата работников по видам экономической деятельности на основе опубликованных данных, в том числе на интернет-сайте Национального статистического комитета, в зависимости от вида деятельности заявителя;

- средний размер пенсии по возрасту неработающего пенсионера на основе опубликованных данных, в том числе на официальном сайте Министерства труда и социальной защиты в глобальной компьютерной сети Интернет;

- средний размер иных социальных выплат, стипендий на основе данных, полученных из открытых источников.

3.12 Показатель долговой нагрузки не должен превышать 40 процентов.

3.13 Если сумма дохода заявителя после уплаты всех платежей, указанных в части второй пункта 3.5 настоящих Правил, составляет менее бюджета прожиточного минимума, установленного в среднем на душу населения, действующего на дату расчета ПДН, считается, что показатель долговой нагрузки превысил установленный предельный размер.

3.14 Превышение установленного значения показателя долговой нагрузки допускается в отношении задолженности по потребительским микрозаймам, с учетом заключаемого договора, которые составляют не более 10 процентов от общей суммы задолженности по потребительским микрозаймам.

3.15 При принятии положительного решения о предоставлении потребительского микрозайма в случае превышения размера ПДН над предельным размером данного показателя, с учетом требований пунктов 3.12 и 3.14 настоящих Правил, информация об этом превышении предоставляется Заимодавцем заявителю на бумажном носителе или в виде документа в электронном виде (в том числе электронного документа) до заключения договора потребительского микрозайма.

4. ПОРЯДОК ЗАКЛЮЧЕНИЕЯ ДОГОВОРА ПОТРЕБИТЕЛЬСКОГО МИКРОЗАЙМА

4.1 Договор потребительского микрозайма заключается между Заимодавцем и Заемщиком в письменной форме и подписывается:

Заимодавцем – ООО «Ломбард Венеция» в лице директора, заместителя директора либо специалиста по работе с клиентами; Заемщиком – физическое лицо, достигшее 18-летнего возраста, предоставивший все необходимые документы и дополнительную информацию, необходимую для заключения договора потребительского микрозайма и предоставивший имущество в залог.

4.2 По условиям договора потребительского микрозайма Заимодавец предоставляет Заемщику денежные средства (микрозайм) в сумме и на срок, определенные договором, а Заемщик обязуется возвратить денежные средства в указанный срок и оплатить проценты за фактические дни пользования денежными средствами.

4.3 Договор потребительского микрозайма заключается в письменной форме в двух идентичных экземплярах, имеющих равную юридическую силу, и считается заключенным с момента передачи Заемщику суммы микрозайма и передачи ломбарду закладываемого имущества.

4.4 Сумма предоставляемого микрозайма определяется в соответствии с гл. 6 настоящих Правил.

4.5 Не допускается изменение в одностороннем порядке размера получаемых Заимодавцем с Заемщика процентов в годовом исчислении (годовой̆ процентной̆ ставки) по договору микрозайма.

4.6 Сумма микрозайма выдается Заимодавцем из кассы ломбарда наличными денежными средствами, в белорусских рублях.

5. СРОК ДОГОВОРА, ПОРЯДОК ПРОДЛЕНИЯ И ИЗМЕНЕНИЯ ДОГОВОРА

5.1 Договор потребительского микрозайма под залог движимого имущества заключается на срок, согласованный сторонами, но не менее, чем на 1 (один) календарный день (минимальный срок потребительского микрозайма). Максимальный срок микрозайма составляет 30 (тридцать) календарных дней.

5.2 Договор потребительского микрозайма может быть пролонгирован, на срок, согласованный сторонами, при условии полной оплаты процентов по договору, если иное не будет установлено соглашением сторон, с внесением дополнений в залоговый билет.

5.3 Продление срока предоставления микрозайма производится на количество календарных дней равное количеству дней, за которые Заемщик уплатил проценты.

5.4 Договор потребительского микрозайма может быть изменен, дополнен, расторгнут по соглашению сторон, путем подписания сторонами дополнительного соглашения.

5.5 В случае изменения, дополнения, досрочного расторжения договора потребительского микрозайма Заемщик обязан предоставить Заимодавцу документ, удостоверяющий личность (паспорт или др.) либо водительское удостоверение.

6. СУММА ПОТРЕБИТЕЛЬСКОГО МИКРОЗАЙМА И ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ ПОТРЕБИТЕЛЬСКИМ МИКРОЗАЙМОМ

6.1 Сумма потребительского микрозайма, которая может быть предоставлена Заемщику, и оценка платежеспособности Заемщика определяется Заимодавцем в зависимости от вида и качества закладываемого имущества, от срока пользования потребительским микрозаймом, от того, выполнял ли Заемщик свои обязательства по предыдущим договорам потребительских микрозаймов с ломбардом, и от ожидаемой цены реализации предмета залога в случае его не востребования.

6.2 Сумма потребительского микрозайма, предоставляемая ломбардами Общества с ограниченной ответственностью «Ломбард Венеция» не может быть менее 0,89 базовой величины и более 100 базовых величин.

6.3 Не допускается предоставление Заимодавцем Заемщику потребительского микрозайма (микрозаймов), если общая сумма обязательств Заемщика перед Заимодавцем по договорам при предоставлении такого микрозайма (микрозаймов) превысит 15 000 базовых величин на день заключения договора потребительского микрозайма.

6.4 Сумма потребительского микрозайма согласовывается с Заемщиком. Если Заемщик не согласен с суммой, предлагаемой Ломбардом (Заимодавцем), договор потребительского микрозайма не заключается.

6.5 За пользование суммой̆ потребительского микрозайма Заемщик уплачивает Заимодавцу вознаграждение (проценты). Проценты за пользование потребительским микрозаймом взымаются за весь фактический срок нахождения залога в ломбарде.

6.6 Размер получаемых Заимодавцем с Заемщика процентов по договору потребительского микрозайма рассчитывается в следующем порядке:

Сумма процентов = сумма микрозайма * процент по договору микрозайма * количество дней микрозайма.

Минимальная дневная процентная ставка - 0,9% в день.

Максимальная дневная процентная ставка - 1,5% в день.

6.7 Годовая процентная ставка определяется путем умножения процентов, установленных договором потребительского микрозайма на фактическое количество календарных дней в году.

6.8 Дневная процентная ставка по договору потребительского микрозайма устанавливается настоящими правилами без налога на добавленную стоимость согласно пп.1.50 ст.118 Налогового кодекса Республики Беларусь.

6.9 По договору потребительского микрозайма (заключенного от 1 (одного) до 30 (тридцати) календарных дней) могут быть установлены следующие дневные процентные ставки:

Для изделий из драгоценных металлов:

| Минимальная сумма | Максимальная сумма | Размер процентной ставки за день | Размер процентной ставки за месяц | Годовая процентная ставка |

|---|---|---|---|---|

| 0,89 базовой величины | 6 базовых величин | 1,5% | 45% | 547,5% |

| 6 базовых величин | 28 базовых величин | 1,3% | 39% | 474,5% |

| 28 базовых величин | 56 базовых величин | 1,1% | 33% | 401,5% |

| 56 базовых величин | 100 базовых величин | 0,9% | 27% | 328,5% |

Для техники:

| Минимальная сумма | Максимальная сумма | Размер процентной ставки за день | Размер процентной ставки за месяц | Годовая процентная ставка |

|---|---|---|---|---|

| 0,89 базовой величины | 100 базовых величин | 1,5% | 45% | 547,5% |

6.10 Проценты за пользование потребительским микрозаймом рассчитываются, исходя из срока фактического пользования микрозаймом, со дня выдачи микрозайма по день возврата включительно.

6.11 При несвоевременном (позднее даты, указанной в договоре потребительского микрозайма) исполнении обязательств по возврату микрозайма, Заимодавец не взыскивает штрафных санкций с Заемщика.

6.12 Сумма причитающихся Заимодавцу процентов, взимаемых по договору потребительского микрозайма, не может превышать (при взимании процентов):

- суммы потребительского микрозайма – при сроке возврата (погашения) суммы потребительского микрозайма, составляющем не более одного года.

7. ОБЕСПЕЧЕНИЕ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПО ДОГОВОРУ ПОТРЕБИТЕЛЬСКОГО МИКРОЗАЙМА

7.1 Исполнение обязательств по договору потребительского микрозайма обеспечивается залогом движимого имущества, согласно перечню – Приложению № 1 к настоящим Правилам.

7.2 Если иное не предусмотрено договором потребительского микрозайма, залог обеспечивает требование Заимодавца в том объеме, какой оно имеет к моменту удовлетворения, сумму непогашенного микрозайма, проценты за фактический срок пользования потребительским микрозаймом с момента предоставления до момента фактического погашения задолженности по договору микрозайма, (либо до момента его реализации).

7.3 Договор о залоге вещей в ломбарде оформляется выдачей ломбардом залогового билета. В залоговом билете указывается предмет залога и его сумма оценки, размер и срок исполнения обязательства, обеспечиваемого залогом, а также иные условия, если обязательность их включения предусмотрена законодательством. Залоговый билет является неотъемлемой частью договора залога или договора потребительского микрозайма (в случае, если договор залога не оформляется в виде отдельного документа).

7.4 Потребительское микрофинансирование осуществляется Заимодавцем с обязательной передачей предмета залога в его владение (заклад).

7.5 Стоимость передаваемого в залог имущества должна быть равной либо больше суммы потребительского микрозайма.

Сумма предоставляемого потребительского микрозайма не должна превышать сумму оценки принимаемого Заимодавцем в залог движимого имущества.

7.6 Оценка принимаемого в залог имущества производится исходя из рыночной стоимости имущества на момент проведения оценки.

7.7 Сумма оценки закладываемого имущества согласовывается с Заемщиком. Если Заемщик не согласен с суммой оценки, предлагаемой ломбардом (Заимодавцем), договор потребительского микрозайма не заключается.

7.8 Заимодавец обязан принимать меры, необходимые для обеспечения сохранности заложенного имущества, в том числе для защиты его от посягательств и требований со стороны третьих лиц. Ответственность Заимодавца за утрату заложенного имущества ограничивается суммой оценки, указанной в залоговом билете.

7.9 Заимодавец обязан застраховать движимое имущество в пользу Заемщика, за свой счет, по стоимости, устанавливаемой в соответствии с ценами на имущество такого же рода и качества, обычно устанавливаемыми в торговле в момент их принятия в залог.

7.10 ООО «Ломбард Венеция» освобождается от ответственности, если докажет, что вред причинен вследствие обстоятельств непреодолимой силы, а также иными причинами, при которых обязательства ломбарда не могли быть исполнены.

7.11 В случае перехода права собственности на заложенное имущество от Заемщика к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества либо в порядке универсального правопреемства право залога сохраняет силу (п.1 ст.334 Гражданского кодекса Республики Беларусь).

7.12 Залог прекращается в следующих случаях:

- погашения Заемщиком задолженности по Договору микрозайма перед Заимодавцем;

- реализация Заимодавцем заложенного имущества;

- изъятия имущества у Заимодавца по требованию государственных органов в установленном законодательными актами порядке;

- иных случаях, установленных действующим законодательством.

7.13 В случаях, когда имущество, являющееся предметом залога, изымается у Заимодавца в установленном законодательными актами порядке на том основании, что в деийствительности собственником этого имущества является другое лицо, либо в виде санкций за совершенное преступление или иное правонарушение, залог в отношении этого имущества прекращается. При этом Заимодавец вправе требовать досрочного исполнения обеспеченного залогом обязательства.

7.14 Подписывая договора потребительского микрозайма и договор залога (залоговый билет) Заемщик (Залогодатель) гарантирует, что предмет залога находится в его собственности, не обременен требованиями других кредиторов, не продан, не заложен, в споре и под арестом не состоит, не обещан в дарение.

8. ДВИЖЕМОЕ ИМУЩЕСТВО, ПРИНИМАЕМОЕ В ЗАЛОГ

8.1 Потребительский микрозайм выдается под залог движимого имущества, предназначенного для личного пользования или домашнего пользования:

- изделия из драгоценных металлов и драгоценных камней (Приложение №1);

- новые и бывшие в употреблении товары, пользующиеся спросом и отвечающие санитарно-гигиеническим требованиям (Приложение №1);

- за исключением транспортных средств.

8.2 Прием в залог изделий из драгоценных металлов и драгоценных камней, осуществляется в соответствии с Инструкцией об особенностях осуществления ломбардами операций с драгоценными металлами и драгоценными камнями, утвержденной Постановлением Министерства финансов Республики Беларусь 05.12.2014 г. No77.

8.3 Оценка изделий из драгоценных металлов, принимаемых в залог, производится в соответствии с ценами на драгоценные металлы в изделиях и ломе, скупаемые у физических лиц, установленными Министерством финансов Республики Беларусь.

8.4 При приеме ценностей̆ без пробирного клейма, определение пробы ценностей̆ осуществляется пробирными реактивами с согласия Залогодателя. В случае отказа Залогодателя от определения пробы, изделия не подлежат приему в залог.

8.5 Вставки, не являющиеся драгоценными камнями и вставки из драгоценных камней, не оцениваются, их масса определяется измерительными приборами либо по эталонным образцам. В залоговом билете по согласованию с Заемщиком указываются общая масса ценностей, расчетная лигатурная масса сплава. Вставки, находящиеся в ценностях, не извлекаются.

При описании ценностей в договоре залога (залоговом билете) наименование драгоценного метала и его проба, количество ценностей, масса, цена за 1 г. Кроме того, дополнительно в договоре залога (залоговом билете) могут указываться сведения, согласно законодательству.

8.6 Определение стоимости ценностей, принимаемых в залог, производится по ценам, устанавливаемым в соответствии с Инструкцией о порядке формирования цен на драгоценные металлы (кроме драгоценных металлов при осуществлении банковских операций), принимаемые в Государственный фонд драгоценных металлов и драгоценных камней Республики Беларусь и отпускаемые из него, а также на драгоценные металлы в изделиях и ломе, скупаемые у физических лиц (кроме купли-продажи банковскими и небанковскими кредитно-финансовыми организациями драгоценных металлов в виде мерных слитков и монет у физических лиц).

Оценочная стоимость драгоценных металлов определяется путем умножения чистого веса ценностей на цену, установленную Министерством финансов Республики Беларусь за грамм соответствующего изделия на момент заключения договора микрозайма.

8.7 Взвешивание изделий из драгоценных металлов производится на исправных и поверенных весах, с точностью взвешивания для золотых изделий до 0,01г.

8.8 Все операции по взвешиванию, определению качества и оценке изделий производятся сотрудником ломбарда в присутствии Заемщика.

8.9 Прием в залог цифровой, бытовой техники и иного имущества (Приложение №1).

Определение стоимости имущества, принимаемого в залог, производится исходя из его стоимости на потребительском рынке, комплектации, внешнего вида, технического состояния, ликвидности и других влияющих на его стоимость факторов. Размер выдаваемого потребительского микрозайма определяется работником ломбарда по согласованию с Заемщиком. В случае разногласия окончательное решение по определению стоимости имущества и возможности его приема в обеспечение выдаваемого займа остается за работником ломбарда.

8.10 В ломбард не принимаются вещи, розничная продажа которых запрещена законодательством Республики Беларусь.

9. ПОРЯДОК ВОЗВРАТА ПОТРЕБИТЕЛЬСКОГО МИКРОЗАЙМА

9.1 Заемщик возвращает сумму потребительского микрозайма и проценты за фактические дни пользования путем передачи наличных денежных средств, в белорусских рублях, в кассу Заимодавца, по месту нахождения последнего.

9.2 До истечения срока возврата потребительского микрозайма, Заемщик имеет право, по собственному желанию досрочно погасить сумму микрозайма. Для этого Заемщику необходимо обратиться в отделение ломбарда и в устной форме, без заявления, потребовать досрочный возврат займа. В случае своевременного либо досрочного исполнения обязательства проценты за пользование потребительским микрозаймом должны быть погашены в день возврата суммы микрозайма. При этом начисленные дневные проценты по договору микрозайма подлежат перерасчету, согласно фактическому времени пользования Заемщика суммой микрозайма. Возврат суммы и оплата процентов, производится в отделении получения займа. Неустойка за несвоевременное исполнение Заемщиком обязательства по возврату суммы микрозайма не взымается. Потребительский микрозайм считается возвращенным в момент погашения всей задолженности по договору микрозайма.

9.3 Возврат микрозайма и процентов подтверждается проставлением соответствующей записи в Залоговом билете.

10. ПОРЯДОК ВОЗВРАТА ПРЕДМЕТА ЗАЛОГА

10.1 После исполнения Заемщиком обязательств по договору потребительского микрозайма в полном объёме, Заимодавец возвращает имущество, переданное в залог в день погашения задолженности в состоянии, в котором оно было передано ему, с учетом естественного износа.

10.2 Имущество выдается в том же структурном подразделении, где производилось оформление залога при предъявлении залогового билета и удостоверения личности (паспорта, водительского удостоверения и др).

10.3 В случае невозвращения в установленный договором потребительского микрозайма срок суммы микрозайма, обеспеченного залогом, Заимодавец вправе по истечении месячного срока реализовать заложенное имущество.

Реализация имущества осуществляется в порядке, определенном законодательством.

10.4 Если срок возврата или окончания месячного срока приходится на нерабочий день ломбарда, то днем окончания соответствующего срока считается следующий за ним рабочий день.

10.5 Получение имущества (залога) подтверждается подписью Заемщика в соответствующей графе залогового билета.

10.6 Передача залогового билета третьему лицу, с правом получения имущества из ломбарда и (или) его продления, разрешается при условии указания в залоговом билете ФИО доверенного лица, и при предъявлении этим лицом паспорта и залогового билета, без права передоверия. А также при наличии у третьего лица доверенности, выданной Залогодателем оформленной в установленном действующим законодательством Республики Беларусь порядке.

10.7 Заемщик имеет право в любой рабочий день ломбарда до окончания дополнительного срока (или после его окончания в случае, если имущество не реализовано ломбардом) востребовать имущество при условии оплаты всей задолженности перед Заимодавцем, возникшей из обязательств по договору потребительского микрозайма.

10.8 В случае смерти Заемщика, заложенное имущество до его реализации может быть выкуплено близкими родственниками Заемщика (супруг (супруга), родители, усыновители (удочерители), дети, в том числе усыновленные (удочеренные), родные братья и сестры, дед, бабка и внуки), а также исполнены обязательства по договору потребительского микрозайма, в том числе возвращена сумма микрозайма, по письменному заявлению и предъявлении оригиналов и копий следующих документов:

- документа, удостоверяющего личность; залогового билета; свидетельства о смерти;

- документа, подтверждающего родство с Заемщиком (свидетельство о заключении брака, свидетельство о рождении и т.д.)

10.9 В случаях, когда имущество, являющееся предметом залога, изымается у Заимодавца в установленном законодательными актами порядке на том основании, что в действительности собственником этого имущества является другое лицо, либо в виде санкций за совершенное преступление или иное правонарушение, залог в отношении этого имущества прекращается. При этом Заимодавец вправе требовать досрочного исполнения обеспеченного залогом обязательства. В этом случае, Заимодавец вправе в любое время в одностороннем внесудебном порядке отказаться от исполнения Договора потребительского микрозайма, уведомив при этом Заемщика не менее чем за два календарных дня до предполагаемой даты отказа от Договора. Договор потребительского микрозайма будет считаться расторгнутым с даты указанной в уведомлении, но не ранее двух календарных дней с момента направления уведомления Заемщику об отказе от Договора микрозайма.

В свою очередь Заемщик обязан возвратить предоставленный заем до истечения срока указанного в уведомлении, либо до истечения двухдневного срока с момента направления уведомления Заемщику.

Сумма возврата по договору потребительского микрозайма включает:

- сумму потребительского микрозайма;

- проценты за фактический срок пользования потребительским микрозаймом с момента предоставления до момента фактического погашения задолженности по договору микрозайма.

Возврат суммы потребительского микрозайма производится Заемщиком наличными деньгами, в белорусских рублях, в кассу Заимодавца. Заимодавец вправе в судебном порядке требовать от Заемщика досрочного исполнения обеспеченного залогом обязательства.

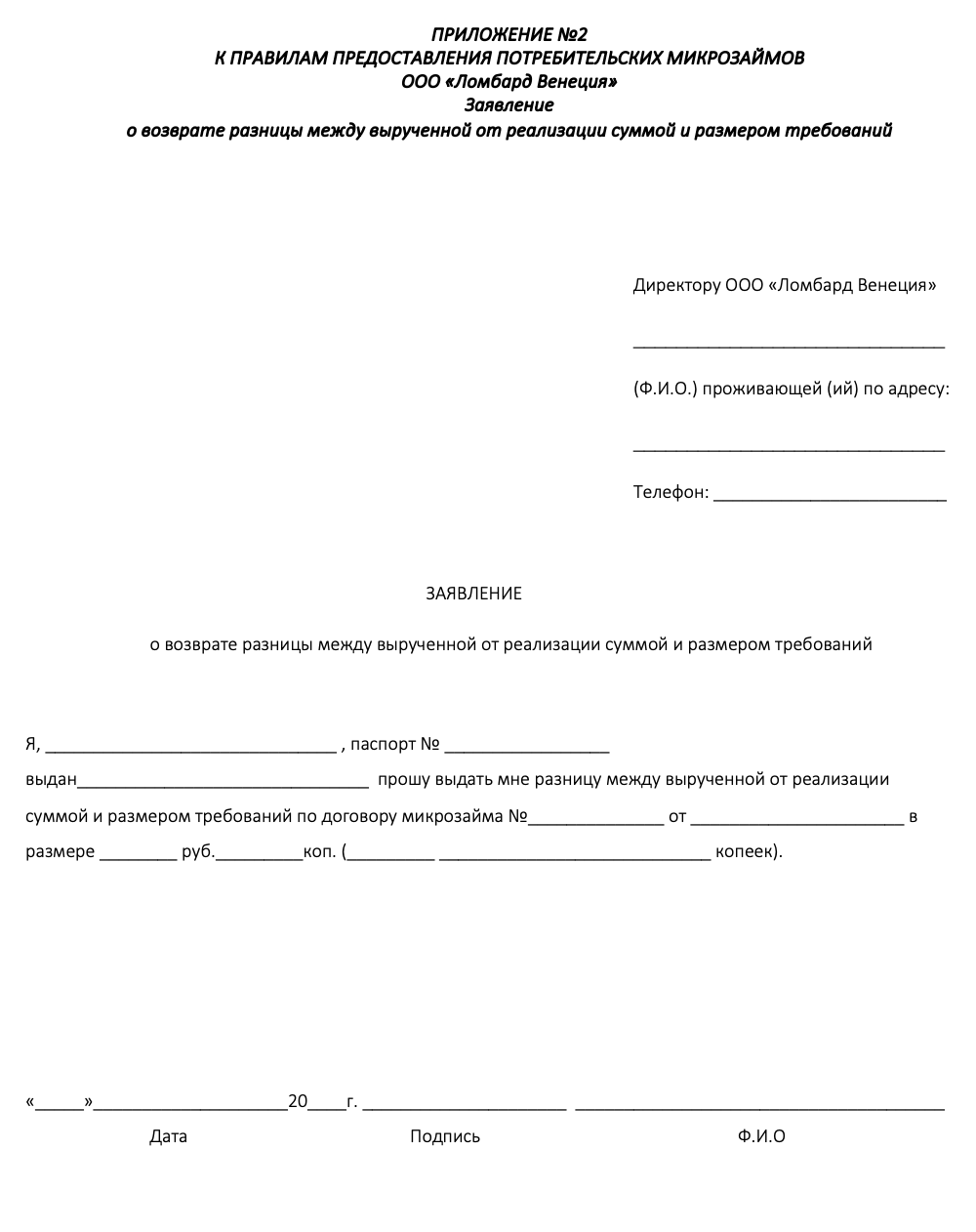

11. ПОРЯДОК ПОЛУЧЕНИЯ ЗАЕМЩИКОМ РАЗНИЦЫ ПРИ РЕАЛИЗАЦИИ ДВИЖИМОГО ИМУЩЕСТВА

11.1 Заемщик имеет право в случае реализации заложенного имущества получить от Заимодавца разницу, образовавшуюся в результате превышения суммы, вырученной от реализации заложенного имущества и размером обеспеченного залогом требования ломбарда к Заемщику.

11.2 Из суммы, вырученной при реализации предмета залога, Заимодавец удовлетворяет все свои требования к заемщику. При расчете суммы остатка денежных средств Заемщику, Заимодавец возмещает сумму микрозайма, проценты за залоговый срок, установленные договором микрозайма.

11.3 Заимодавец информирует Заемщика о возникшей разнице путем телефонного звонка, сумма разницы возвращается Заемщику при его обращении, оформленном письменным заявлением в свободной форме, в день обращения, наличными средствами из кассы предприятия путем оформления расходного ордера.

11.4 Не востребованная Залогодателем в течение трех лет со дня реализации заложенного движимого имущества разница подлежит внесению в доход местного бюджета по месту нахождения ломбарда.

12. ПОРЯДОК САМОСТОЯТЕЛЬНОГО ОБРАЩЕНИЯ ВЗЫСКАНИЯ И РЕАЛИЗАЦИЯ ДВИЖИМОГО ИМУЩЕСТВА, СУММА ОЦЕНКИ КОТОРОГО НЕ ПРЕВЫШАЕТ 100 БАЗОВЫХ ВЕЛИЧИН

12.1 В случае невозвращения в установленный Договором потребительского микрозайма срок суммы микрозайма, Заимодавец вправе производить самостоятельную реализацию переданного в залог движимого имущества, предназначенного для личного, семейного или домашнего использования, сумма оценки которого не превышает 100 базовых величин (кроме реализации драгоценных металлов) по истечении месячного срока после наступления дня возврата суммы микрозайма, установленного договоромпотребительского микрозайма (далее -движимое имущество), а также реализация такого имущества осуществляются ломбардом в соответствии со статьей 330 и пунктами 1– 4 и 7 статьи 331 Гражданского Кодекса Республики Беларусь и другими нормативными правовыми актами Республики Беларусь.

12.2 Самостоятельное обращение взыскания на имущество, указанное в части первой настоящего пункта, а также его самостоятельная реализация осуществляются ломбардом в соответствии с Правилами самостоятельного обращения взыскания на движимое имущество, предназначенное для личного, семейного или домашнего использования, которым обеспечено исполнение обязательств по договору, и самостоятельной реализации такого имущества, утвержденными постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 19 апреля 2016 г. № 315/11.

12.3 Решение о самостоятельном обращении взыскания на заложенное движимое имущество оформляется путем учинения соответствующей̆ записи директором (лицом, им уполномоченным) на экземпляре залогового билета, находящемся в ломбарде. Факт реализации отмечается соответствующим штампом на экземпляре залогового билета, с указанием даты реализации и выдачей кассового чека покупателю.

12.4 Реализацию переданного в залог движимого имущества, Заимодавец осуществляет путем продажи любым не противоречащим законодательству способом, в том числе путем продажи через сеть Интернет.

12.5 Реализованное заложенное движимое имущество возврату коммерческой микрофинансовой организации лицом, его приобретшим, не подлежит.

12.6 При продаже заложенногодвижимого имущества, имеющего гарантийный срок, если он не истек, покупателю передаются гарантийный талон, технический паспорт или иной заменяющий его документ, подтверждающий право на использование оставшегося гарантийного срока (при наличии такого документа).

12.7 Заемщик, вправе в любое время до дня продажи предмета залога прекратить залог, а также обращение на него взыскания и (или) реализацию, исполнив обеспеченное залогом обязательство.

12.8 Требования к Заемщику по договору потребительскогомикрозайма, обязательства по которому обеспечены залогом движимого имущества, погашаются со дня, следующего за днем реализации переданного в залог движимого имущества, даже если сумма, вырученная от реализации такого имущества, недостаточна для их полного удовлетворения.

12.9 В случае невыполнения условий договора потребительского микрозайма, требования к Заемщику по договору микрозайма, обязательства по которому обеспечены залогом движимого имущества включают:

- сумму потребительского микрозайма; - проценты за фактический срок пользования потребительским микрозаймом с момента предоставления до момента фактического погашения задолженности по договору микрозайма, (либо до момента его реализации).

12.10 Если сумма, вырученная при реализации заложенного движимого имущества, превышает размер обеспеченного залогом требования Заимодавца, разница между вырученной от реализации суммой и размером требований (далее в настоящей главе и главе 13 настоящих Правил – разница) возвращается Залогодателю. При наличии разницы заимодавец в течение одного рабочего дня с даты реализации заложенного движимого имущества информирует Заемщика (Залогодателя) по телефону, указанному в досье заемщика, о дате состоявшейся реализации, а также о порядке получения данной разницы путем выплаты наличных денежных средств в ломбарде, в котором был оформлен договор потребительского микрозайма и залога. Выплата разницы осуществляется Залогодателю по расходному кассовому ордеру из кассы ломбарда при его обращении, оформленном письменным заявлением по форме согласно Приложению № 2 к настоящим Правилам, незамедлительно, но не позднее дня, следующего за днем обращения.

13. ПОРЯДОК РЕАЛИЗАЦИИ ДРАГОЦЕННЫХ МЕТАЛЛОВ И ДРАГОЦЕННЫХ КАМНЕЙ

13.1 По истечении месячного срока после наступления дня возврата суммы потребительского микрозайма ломбард, направляет предложение Министерству финансов о приобретении в Государственный фонд драгоценных металлов и драгоценных камней Республики Беларусь (далее - Госфонд) невостребованных ценностей.

13.2 Для подготовки к реализации приказом руководителя микрофинансовой организации назначается комиссия, которой̆ производится проверка соответствия предъявляемого предмета залога его описанию в залоговом билете. Имеющиеся в ценностях вставки не извлекаются.

13.3 На реализуемые ценности составляется опись в порядке, установленном Инструкцией о порядке приемки и отпуска драгоценных металлов и драгоценных камней и изделий, их содержащих, Государственным хранилищем ценностей Министерства финансов Республики Беларусь.

На каждом договоре залога (залоговом билете) ставится штамп «Реализация».

13.4 Моментом фактической реализации в Госфонд невостребованных ценностей, указанных в пункте 13.1 настоящих Правил, считается приходящийся на отчетный период день их отгрузки в Госфонд независимо от даты проведения расчетов по ним.

13.5 Реализованные в Госфонд ценности возврату не подлежат.

13.6 В случае невыполнения условий договора потребительского микрозайма, требования к Заемщику по договору микрозайма, обязательства по которому обеспечены залогом движимого имущества включают:

- сумму потребительского микрозайма;

- сумму процентов за пользование микрозаймом, начисленную за каждый̆ календарный день пользования денежными средствами, со дня предоставления потребительского микрозайма по день возврата микрозайма или реализации имущества включительно.

Если сумма, вырученная при реализации заложенного движимого имущества, превышает размер обеспеченного залогом требования Заимодавца, разница между вырученной от реализации суммой и размером требований возвращается Залогодателю. Если разница превышает 10 процентов от суммы оценки, то информирование осуществляется путем звонка Залогодателю или направления ему письма. Разница выплачивается Залогодателю после поступления от Главного управления Министерства финансов Республики Беларусь по г. Минску на расчетный счет Заимодавца денежных средств, вырученных от реализации ценностей в Госфонд. Выплата разницы осуществляется Залогодателю по расходному кассовому ордеру из кассы ломбарда при его обращении, оформленном письменным заявлением по форме согласно Приложению № 2 к настоящим Правилам, незамедлительно, но не позднее дня, следующего за днем обращения.

14. ЗАЩИТА ПРАВ ПОТРЕБИТЕЛЕЙ УСЛУГ, ОКАЗЫВАЕМЫХ МИКРОФИНАНСОВОЙ ОРГАНИЗАЦИЕЙ

14.1 Потребители услуг, оказываемых микрофинансовыми организациями, имеют права в соответствии с законодательством, а также право на:

- получение полной̆ и точной информации, указанной̆ в пункте 2.1 настоящих Правил;

- корректный расчет суммы процентов, согласно договору потребительского микрозайма и правилам предоставления микрозаймов, утвержденным микрофинансовой организацией в соответствии с законодательством.

В случае расхождения договора потребительского микрозайма и правил предоставления микрозаймов действует договор микрозайма;

- Возмещение убытков в полном объеме в случаях порчи, утраты, приведения в негодность заложенного имущества, переданного микрофинансовой организации;

- Досрочный возврат потребительского микрозайма по собственной инициативе с перерасчетом суммы причитающихся Заимодавцу процентов исходя из фактического срока пользования денежными средствами.

14.2 До обращения в суд с иском по спорам, возникающим между микрофинансовой организацией и потребителем услуг, в том числе по заключенным договорам потребительского микрозайма, обязательным является предъявление одной̆ стороной̆ другой̆ стороне претензии (письменного предложения о добровольном урегулировании спора). Данная претензия должна быть рассмотрена не позднее 10 рабочих дней со дня, следующего за днем ее получения, путем направления письменного ответа. В случае направления потребителем услуг, оказываемых микрофинансовыми организациями обращения в Национальный банк Республики Беларусь оно должно быть рассмотрено в соответствии с законодательством. Обращение в Национальный банк Республики Беларусь не является препятствием для обращения в суд.

ГЛАВА 15. ФОРМИРОВАНИЕ ДОСЬЕ ЗАЕМЩИКА

15.1 Заимодавец формирует досье Заемщика в целях дальнейшего направления сведений в Кредитный регистр в соответствии с законодательством о кредитных историях.

15.2 Подписывая договор потребительского микрозайма и договор залога (залоговый билет), Заемщик соглашается на формирование досье Заемщика и передачу информации в Национальный банк Республики Беларусь для ее хранения в составе кредитной истории заемщика.

15.3 В досье Заемщика включаются сведения о Заемщике: фамилия, собственное имя, отчество, гражданство, пол, идентификационный номер, число, месяц, год рождения, место жительства, вид документа, удостоверяющего личность иностранного гражданина или лица без гражданства, его серия, номер, дата выдачи, адрес регистрации.

15.4 В досье Заемщика включаются сведения в отношении обязательств Заемщика: номер и дата заключения договора потребительского микрозайма (договора залога), сумма, наименование валюты и срок возврата потребительского микрозайма, способ обеспечения исполнения обязательств по договору потребительского микрозайма; сведения о сумме задолженности по займу; дата и основание прекращения договора потребительского микрозайма; вид залога, стоимость предмета залога, срок исполнения обязательства, обеспечиваемого залогом; сведения о сумме и наименовании валюты требований залогодержателя, предъявленных к залогодателю, сумме полученного залогодержателем удовлетворения из стоимости заложенного имущества; дата прекращения залога.

15.5 В досье Заемщика включается информация обо всех изменениях сведений, указанных в пунктах 15.3 и 15.4 настоящих Правил.

15.6 Досье Заемщика формируется в электронном варианте и хранится в течение не менее трёх лет с даты исполнения сторонами всех своих обязательств и может быть предоставлена по требованию Национального банка Республики Беларусь и иных уполномоченных органов

16. ПРОЧИЕ УСЛОВИЯ

16.1 В случае утери залогового билета, по предъявлению паспорта либо другого документа, удостоверяющего личность, может быть выдан дубликат.

16.2 Заемщик вправе передать другим лицам право погашения задолженности по договору потребительского микрозайма и право на получение имущества из ломбарда, при условии указания в залоговом билете ФИО доверенного лица, и при предъявлении этим лицом паспорта и залогового билета, без права передоверия.

16.3 Вопросы взаимоотношений Заимодавца и Заемщика, не урегулированные договором потребительского микрозайма или настоящими Правилами, решаются в соответствии с действующим законодательством Республики Беларусь.

16.4 Заявление о недостаче денег, залогового имущества, выявлении неплатежных банкнот (монет), банкнот (монет) подлинность которых вызывает сомнение, неисправности (дефектах) залогового имущества, не подлежит удовлетворению, если это заявление не было сделано во время их получения (выдачи), при пересчете наличных денег и (или) проверке залогового имущества в присутствии представителя ломбарда.

16.5 При нарушении режима работы ломбарда, вызванного форс-мажорными обстоятельствами, такими как отключение электричества, наводнение, пожар, землетрясение, другими стихийными бедствиями, эпидемиями и пандемиями, актами или мероприятиями органов государственной власти и управления, военными или операциями правоохранительных органов любого характера, которые препятствуют работе ломбарда, Заемщик (Залогодатель) не имеет права требовать возмещения ущерба или компенсации от Займодателя (Залогодержателя).

16.6 Специалист по работе с клиентами имеет право предоставлять документацию и прочую информацию, обеспечивать вход в хранилище, в случае проверки, только в присутствии директора ООО «Ломбард Венеция».

16.7 Заемщик вправе получать по запросу, в том числе посредством использования систем дистанционного обслуживания, а заимодавец предоставляет заемщику информацию о задолженности по договору потребительского микрозайма в порядке и сроки, определенные таким договором. Форма предоставления информации о задолженности по договору потребительского микрозайма устанавливается Национальным банком (Приложение № 5 к настоящимправилам).

16.8 В настоящие Правила могут вноситься изменения и дополнения, действие которых не распространяется на договоры микрозайма, заключенные Заемщиком с ломбардом до внесения соответствующих изменений (дополнений).

16.9 Вопросы взаимоотношений Заимодавца и Заемщика, не урегулированные договором потребительского микрозайма или настоящими Правилами, решаются путем переговоров. При недостижении согласия по итогу переговоров спор разрешается в соответствии с действующим законодательством Республики Беларусь.

Приложение

к постановлению

Министерства финансов

Республики Беларусь

02.04.2026 № 16

Вводится в действие с 15 апреля 2026 года

Цены на драгоценные металлы в изделиях и ломе, скупаемые у физических лиц (кроме купли-продажи банковскими и небанковскими кредитно-финансовыми организациями драгоценных металлов в виде мерных слитков и монет у физических лиц).

ЦЕНЫ В БЕЛОРУССКИХ РУБЛЯХ ПО ПРОБАМ ЗА ГРАММ ЗОЛОТА

| Проба | 375 | 500 | 583/585 | 750 | 900 | 916 | 950 | 958 |

|---|---|---|---|---|---|---|---|---|

| Цена за грамм | 152,53 | 203,37 | 237,94 | 305,06 | 366,07 | 372,57 | 386,40 | 389,66 |

ПРОЦЕНТНЫЕ СТАВКИ ПО ДОГОВОРУ МИКРОЗАЙМА

(заключенного от 1 (одного) до 30 (тридцати) календарных дней)

ДЛЯ ИЗДЕЛИЙ ИЗ ДРАГОЦЕННЫХ МЕТАЛЛОВ

| Минимальная сумма (бел. руб.) | Максимальная сумма (бел. руб.) | Размер процентной ставки за день | Размер процентной ставки за месяц | Годовая процентная ставка |

|---|---|---|---|---|

| 40 | 269 | 1,5% | 45% | 547,5% |

| 270 | 1 259 | 1,3% | 39% | 474,5% |

| 1 260 | 2 519 | 1,1% | 33% | 401,5% |

| 2 520 | 4 500 | 0,9% | 27% | 328,5% |

ПРОЦЕНТНЫЕ СТАВКИ ПО ДОГОВОРУ МИКРОЗАЙМА

(заключенного от 1 (одного) до 30 (тридцати) календарных дней)

ДЛЯ ТЕХНИКИ

|

Минимальная сумма (бел. руб.) | Максимальная сумма (бел. руб.) | Размер процентной ставки за день | Размер процентной ставки за месяц | Годовая процентная ставка |

|---|---|---|---|---|

| 40 | 4 500 | 1,5% | 45% | 547,5% |